インスタグラムのQRコード(ネームタグ)の表示・加工方法から、スキャン・シェア方法まで解説します

インフルエンサーマーケティング

2022.12.23

![]()

2019.02.19

2022.12.23

※フォーム送信後、メールにて資料をお送りいたします。

弊社の会社概要と、ケイパビリティのご紹介資料です。ご覧いただき、お気軽にお問い合わせください。

※フォーム送信後、メールにて資料をお送りいたします。

フォームでの問い合わせが

完了いたしました。

メールにて資料をお送りいたします。

2018年末、PayPayが100億円キャッシュバックを大々的に打ち出したのをきっかけに、「モバイル決済」へと足を踏み入れた人も多いのではないでしょうか?

筆者もその1人で、LINE家計簿との相性がいいという点で今はLINE Payに落ち着いています。どれだけ使ったか可視化できる点や、小銭がチャリチャリ残らないのがスマートでいいなと感じています。

堅実な日本人の特性として、なぜか「現金支払は良い、クレジットカードばかり使うのは良くない」という概念があるように思います。欧米諸国と比較してキャッシュレス化の浸透率が低い要因は、この国民性にあるのかもしれません。

しかし、キャッシュレスの点において現在後進国の日本も、2025年を目処にその勢いが一気に加速していくことは確実だと考えられます。

個人としても、もちろんビジネスにおいても乗り遅れないよう、今のうちに状況とやるべきことを整理しておきましょう。

「キャッシュレス決済」と一言で言っても、現在流通しているサービスは大きく分けて4種類あります。それぞれの特徴を見ていきましょう。

楽天Edy や WAON、また交通系であれば Suica や PASUMO などがこれに当てはまります。

利用金額を事前にカードにチャージしておけば、その額の範囲内でキャッシュレス決済ができるというものです。プリペイド型である点が安心して使用できるポイントですね。

しかし、2016年日本国内での民間最終消費支出に占める比率は、1.7%に留まっています。電車に乗るときなどICカードを使う人は結構多いはずですが、カードの申込みが複雑・面倒くさいという点から普及が進んでいないのかもしれません。

デビットカードは日本の様々な銀行で作ることができます。

決済と同時に、自身の口座からリアルタイムで使用した金額が引き落とされる仕組みなので、使いすぎる心配もなく安全なカードだと言えます。

しかし、消費支出に占める比率は0.3%と低くなっています。

日本人がキャッシュレス決済と聞いて、真っ先に思い浮かぶのがクレジットカードではないでしょうか。事実、消費支出に占める割合も18%と他と比較して高い値となっています。ポイント還元があったり保険がついていたりと、支払い機能以上の対価があるのも魅力の一つでしょう。

しかし、支払いのタイミングはご存知の通り後払いです。後払い=借金というイメージが強く、もしかするとこのために日本ではキャッシュレスが普及しづらくなっているのかもしれません。

冒頭で説明した PayPay はじめ、LINEPay や 楽天Pay、AmazonPay などのQRコード決済や、おサイフケータイなどの NFC がこれに当てはまります。

デビットカードと同じくリアルタイム取引で、基本的にはスマホ画面をかざすだけで決済できる点が特徴です。またポイント還元もあるため、プラスαの価値を得ることができます。

世界各国と日本のキャッシュレス決済普及率の違いや、今後どういう方向を目指していくのかを確かめましょう。

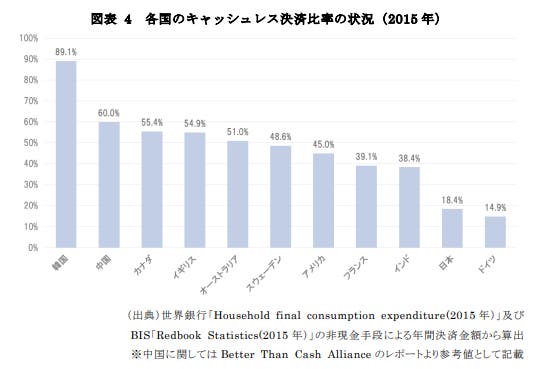

各国のキャッシュレス決済比率を見てみると、韓国が9割近くと圧倒的に高い数値となっています。一方で日本は2割にも達しておらず、キャッシュレス先進国から遅れをとっていることが分かります。

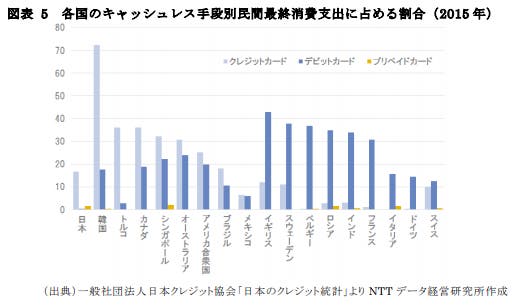

続いてそれぞれの国がどのような決済方法を用いているのか見てみましょう。

韓国やシンガポール、カナダやアメリカなど、アジアやアメリカ大陸では「クレジットカード」が主流である一方、イギリスやスウェーデンを始めとするヨーロッパ諸国ではデビットカードが主流となっています。

ちなみに、中国ではAlipayなどのモバイル決済が主流です。決済アプリとしてだけではなく、生活アプリとして公共料金の支払いやレストラン予約なども複合的にできるため、中国の人々にとって無くてはならないアプリとなっています。

先述の通り、日本ではキャッシュレス決済はまだまだ普及していません。その理由として、以下が挙げられます。

【消費者側】

【店舗側】

「キャッシュレス決済をしたいけどできない」と考えている消費者もいるようですが、店舗側のコストや工数の面でなかなか進まない現状が伺えます。

政府は、大阪万博が開催される2025年までにキャッシュレス決済比率「40%」を目指し、さらに将来的には、世界最高水準の80%台を目指していくと宣言しています。

店舗側からすると導入コストや運用コストがかさむ問題などもありますが、キャッシュレス決済導入促進のため政府からの援助や優遇なども今後整っていく予定です。

先行者利益は得ておきたいですね。

とはいえ、消費者へのメリットが大きくキャッシュレス決済の導入にあまり乗り気ではない企業も多いはずです。

しかし、短期的に見ると企業側が享受できるメリットは少ないかもしれませんが、中長期的には得することのほうが多いのではないでしょうか?

現金の決済では把握しづらいデータも、キャッシュレス決済であれば容易に手に入れることができます。

「誰が」「いつ」「どこで」「何を」「どのくらいの頻度で」購入しているかなどのマーケティングに欠かせない情報がたくさん詰まっているので、中長期的に見るとメリットのほうが大きいと言えるのではないでしょうか。

特に実店舗だと、会計時の時間が圧倒的に短縮されるでしょう。

お釣りを細かく出す必要もなければ、目の前の消費者が頑張って小銭をかき集める時間をただじっと待つこともしなくて済みます。

初期の導入コストはかかるかもしれませんが、こちらも中長期的に見るとコストカットに繋がるのではないでしょうか。

2019年10月に消費税が8%から10%に引き上がります。しかし10月から9ヶ月間、政府はキャッシュレスで支払った消費者には最大5%のポイントを還元する方針です。

消費が大きく動くタイミングであると同時に、消費者がキャッシュレスに一斉に乗り出すタイミングであるとも言えます。

メリットを感じてもらいやすいこの時期に合わせてキャッシュレス決済を導入することは、今後の売上にも少なからず影響してくるのではないでしょうか。

ECサイトでの買い物や公共交通機関に乗るときなどシーンごとにキャッシュレスは浸透しているものの、店頭でのちょっとした買い物などは依然現金主義の人も多いはずです。

ですが今後、消費者がキャッシュレス決済のメリットを感じたとき、恐らくこの波は一気に波及していくと考えられます。

そのときに取り残されないように、中長期的な利益を見据えて取り組むことが必要になってくるのかもしれません。

参考:http://www.meti.go.jp/press/2018/04/20180411001/20180411001-1.pdf

インフルエンサーマーケティング

2022.12.23

インターネット広告

2023.12.22

SEO対策

2024.04.17

SEO対策

2024.04.10

SEO対策

2024.04.17

Webサイト制作

2023.05.11

インターネット広告

2024.03.05

SEO対策

2024.04.25